Aseguradoras Hermosas y/o Feas: Indicadores de Solvencia Hermosos y/o Feos, Siniestros pagados en Fecha y/o a los meses.

Artículos relacionados

- BO 15-10. Dos bróker más y IÚNIGO autorizada en otro riesgo. 0

- ASEGURADORAS con nombre y apellido en la mira de MASSA: alguien sopló x fuga de dólares. Bloqueo de nuevas ART de la UART: ¿Qué dice la SSN?. RUEDAS: Un PAS explica que se hizo mal; La AACS avisa de fraudes. 0

- El SEGURO sin control, sin nuevas primas, sin preocuparse en el asegurado y en default: el personal, oxidado. FDT y abogados al acecho. 0

Esta nota es una breve ilustración de PREGUNTAS Y RESPUESTAS de lo que es y debe ser un INDICADOR, eso que muchas desean y muestran si los tienen, y otras esconden y detractan.

¿Indicadores es OBLIGATORIO, OPTATIVO, SUGERIDO?

El ratio de solvencia: ¿le suma al PAS, al ASEGURADO

o a AMBOS?

¿Indicadores perfectos es alta o baja comisión?

¿Indicadores perfectos implica pago de siniestros en tiempo legal y correcto según LEY 17.418 Art. 49?

¿En cuál operan los PAS?

¿Vender seguros baratos es malo y caros es bueno?

Tener indicadores perfectos: ¿suma asegurados?

Tener altas comisiones: ¿suma PAS?

En este 1er nota evaluamos INDICADORES PATRIMONIALES y SOLVENCIA (7). Luego, GESTIÓN (6). Y pueden ver este video síntesis:

Primero, los INDICADORES son indicativos, es una sugerencia y consejo para evaluar una aseguradora viendo sus datos PATRIMONIALES, de GESTIÓN, de SOLVENCIA y RESPALDO. No son definitorios a la hora de elegir, sí se evalúan.

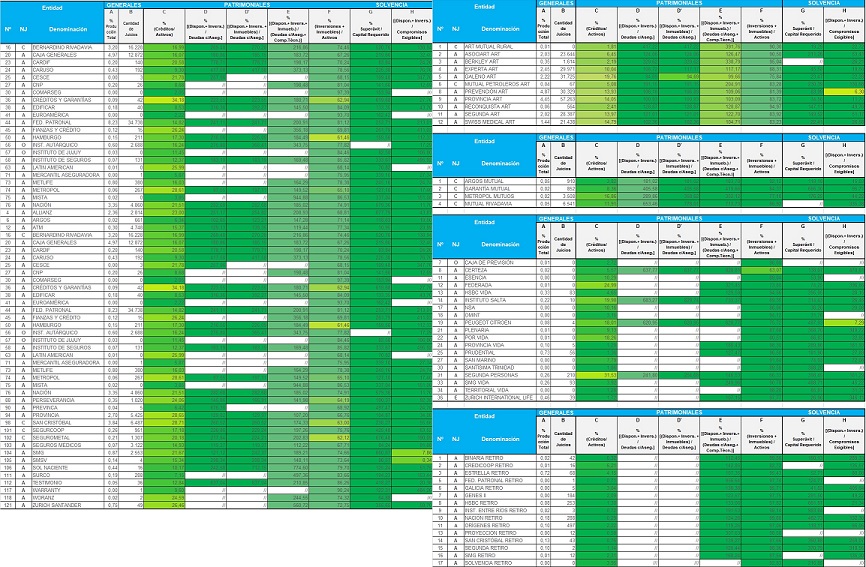

Y si están dentro de los parámetros deseados para ser calificados 10/10, tienen que tener un color VERDE en todas sus tonalidades. Ahora: ¿hay muchas aseguradoras así en el mercado asegurador el día de hoy? Sí, más de 110 aseguradoras. Y muchas más arañan esos valores. Va de imagen un ejemplo, que vale más que mil palabras:

¿De dónde vienen? De ESPAÑA, se los trajo en épocas de ALBERTO FERNÁNDEZ. Sí, el mismo. ¿Se puede traer como parámetro INDICADORES de países desarrollados a países subdesarrollados o en vías? No, pero en ese momento ESPAÑA estaba en las puertas de la UE y era lo más parecido y era cuna junto a LONDRES y NEW YORK de la visión del seguro.

Incluso como pueden ver hasta el año 2003 (luego se eliminó) el organismo daba/sugería/mostraba INDICADORES BÁSICOS y solo la mitad de los que da ahora y a su vez indicaba, como corresponde, los PARÁMETROS DE REFERENCIA” lógicos para poder evaluar solvencia/insolvencia, respaldo/déficit y buena o mala gestión. Así eran.

¿Había algún país fronterizo o vecino para tomar prestado o ejemplo? Sí, CHILE y BRASIL, pero eran muy exigentes y cero tolerancias a malas prácticas.

Y se usó como PARÁMETRO INDICATIVO y no REGLA ABSOLUTA, solo sugerencia. Error.

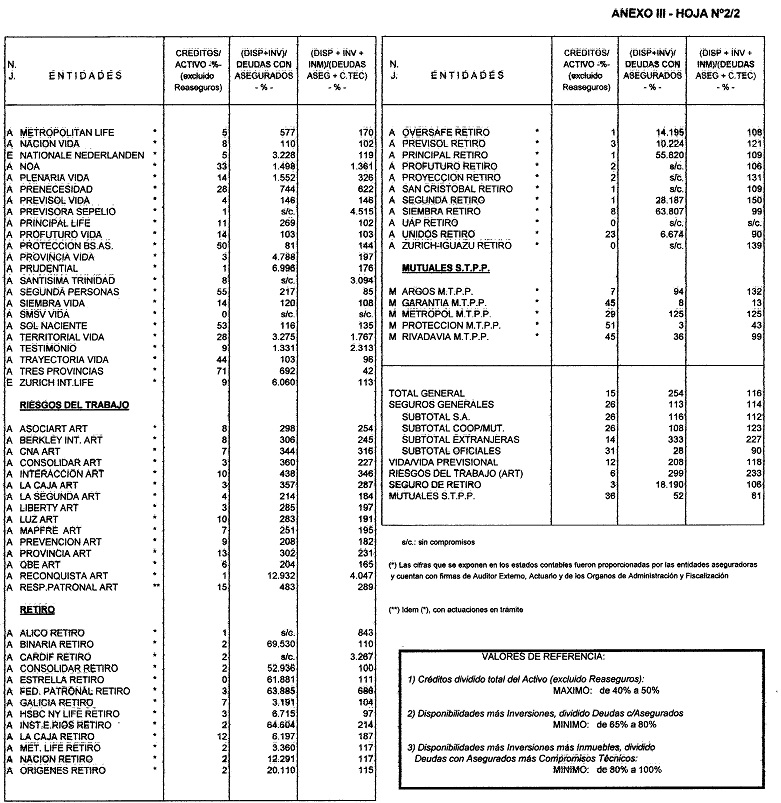

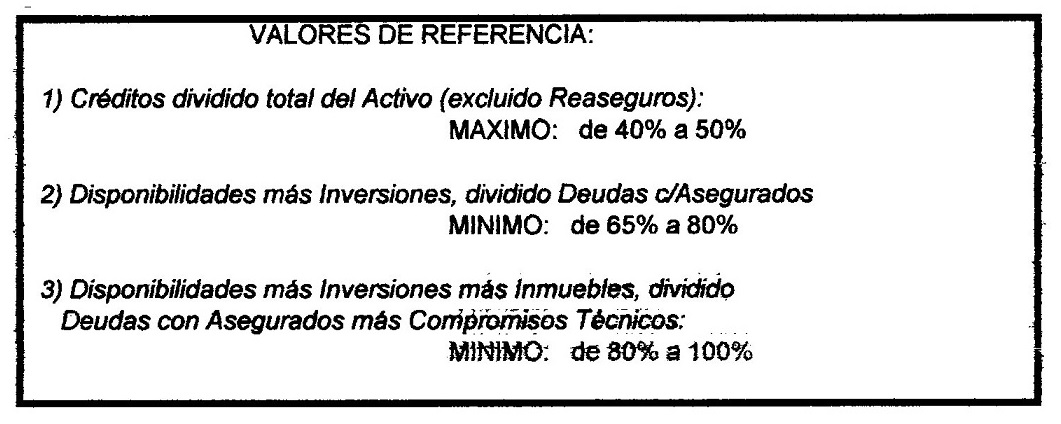

Otro detalle muy importante, los VALORES DE REFERENCIA. Cuando nos analizan con estudios médicos y exámenes académicos, se toman en base a VALORES DE REFERENCIA o PARÁMETROS para saber si los resultados están dentro de esos parámetros. Ahora y acá, no, por obvias razones. Así deberían indicarse:

Un ejemplo: si en ESPAÑA la reserva por DEUDAS es como mínimo la reserva del 200% acá sería el 100%, y es el 100%.

Otro ejemplo: para evaluar el PASIVO SINIESTRAL se tomó en el 2007 la fórmula polinómica que se aplicaba en ese momento en ESPAÑA, pero…se dividía por dos, ya que de otra forma NINGUNA FÁBRICA o EMPRESA podría haber tenido una póliza o una autorización a operar. Se llama “bajar la vara”.

¿Indicadores 10/10 ¿Implica que pagará siniestros, cumplirá compromisos, tendrá buena gestión? Se da por entendido que SÍ. Pero…

Un ejemplo: Una operación sale 10/10. Y a los meses el paciente se muere. La operación fue 10/10, pero luego contratiempos y secuelas colaterales. Los INDICADORES son perfectos. Otra cosa es que pague o pague tarde o fuera de los promedios, honre compromisos, entregue pólizas o no, no emita si no es a pedido expreso del asegurado, cumpla con la atención de terceros o pase a mediación y pleitos lo que considera no es atendible o fraude o, en su defecto, juegue a la rula financiera con los montos a indemnizar y sí, abone a la sentencia. .

¿Pueden tener algunas aseguradoras parámetros fuera de los ideales que sugiere el organismo de control? Sí, son un gran porcentaje, pero por otro lado tienen otros indicadores de GESTIÓN que compensan o tienen desfasajes o deslices en algunos números, fruto de exceso de inmuebles, crecimiento de producción o ventas, exceso de activos en poder de terceros, paridad en compromisos de cobertura.

¿Todas las aseguradoras que venden seguros baratos son malas y las que venden seguros caros son buenas? No, es una ecuación errada. Sí, vender seguros caros o mejor dicho con PRIMAS SUFICIENTES puede dar mayor reservas y activos para afrontar compromisos. Pero NO da liderazgo ni posicionamiento en ranking de Ventas.

¿Los PAS son mayoría en aseguradoras baratas o caras? ¿En aseguradoras con parámetros 10/10 o de las otras? Es parejo en ambos, o mejor dicho operan en ambos ejemplos, ya que ahí varía su comisión. Ninguna cara paga alta o altísima comisión pero sí buenas y sustentables, muchas baratas sí.

La clave es la PRIMA. Tener PRIMAS SUFICIENTES o TARIFAS SUPERAVITARIAS y Activos Reales implica tener reservas y vender seguros con los costos estructurados de cada eventual egreso y reserva.

Parafraseando a un exitoso y observador ex presidente de los EE. UU. Que dijo “Es la Economía, Estúpido”, acá no hay otra reflexión que la de “Es la Tarifa, Estúpido”.

Escribir un comentario

Sin comentarios

Ver comentarios

{kind=link}

Todavía no hay comentarios, pero puede ser el primero en comentar este artículo.

Escribir un comentario